扶養枠内で働きたい!

パソナ・金沢2018年5月30日

扶養枠内で働きたい方にお知らせです (*'-'*)

~~扶養内に入れる範囲で働きたい方~~

扶養の範囲内でのご就業を希望されている方にも、パソナの豊富なお仕事の中からご提案が可能です。

収入と税金の仕組みを理解して、あなた自身にあったワークスタイルを選んでみませんか。

下記のような働き方をご希望の方・・

● 曜日シフト制勤務(例:月水金の週3日)

● 時間シフト制勤務(例:シフトA/9:00~13:00、シフトB/13:00~17:30の交代制)

● 1ヶ月のうち指定日のみの勤務

扶養内でのお仕事に重要な税金と社会保険の仕組み

~~扶養控除内で働くにあたり 税金や社会保険の仕組みについて知っておきましょう~~

住民税

<住民税とは>

住民税は、その年の1月1日時点で居住している都道府県と市区町村に対して納める税金のことです。

税額の計算方法は都道府県や市区町村によっても異なりますが、前年の所得金額に応じて課税される「所得割」と、所得金額にかかわらず定額で課税される「均等割」を合わせて住民税額が算出されます。

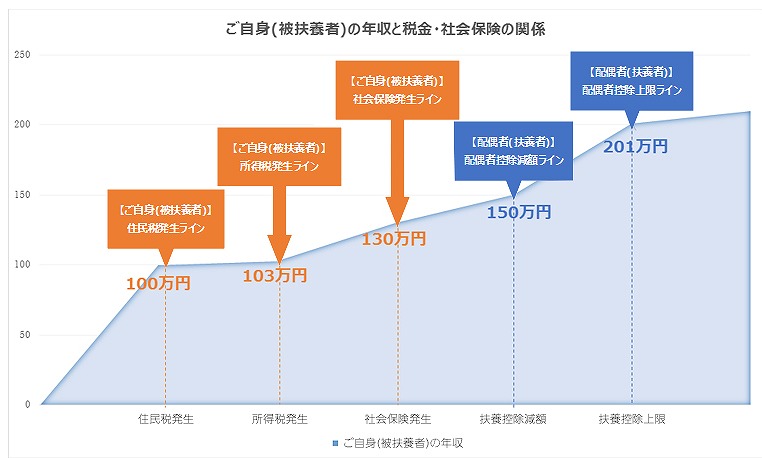

【POINT】年収100万円までは住民税はかからない

● 住民税の「所得割」は、前年1年間の合計所得金額に応じて課税されますが、給与所得控除(65万円)と基礎控除(33万円)という控除枠があります。

● また、所得割には「総所得金額が35万円未満の場合は非課税となる」という課税基準があるため、年収が100万円(給与所得控除65万円+所得割の非課税限度額35万円)までであれば、ご自身(被扶養者)の収入に住民税は発生しません。

※ 住民税の均等割(所得金額にかかわらず定額で課税される制度)では、年収100万円以下でも数千円程度の課税が発生する場合があります。詳しくはお住まいの市区町村の窓口にお問い合わせください。

所得税

所得税とは、1年間の所得に対して一定の税率で課される税金のことで、所得税額は、その人が1月1日~12月31日までの間に得た「収入」から必要経費を除いた「所得」を計算し、そこから各種控除を引いた金額に税率をかけて算出されます。

【POINT】年収103万円までは住民税はかからない

● 所得税には、必要経費となる給与所得控除(最低保障額65万円)と、基礎控除(38万円)の控除枠があるため、年収が103万円までであればご自身(被扶養者)の収入に所得税は発生しません。

配偶者控除・配偶者特別控除

<制度の背景と概要>

● 所得税には、配偶者がいる場合の控除となる「配偶者控除」および「配偶者特別控除」が存在します。

「配偶者控除」とは、扶養者が結婚している場合に家計の税負担を減らすため、被扶養者の年収が103万円(年間の合計所得が38万円)以下である場合、扶養者の支払う税額が控除されるという制度です。

● また、被扶養者の年収が103万円を超えたとしても、201万円(年間の合計所得が123万円)までであれば、年収に応じて段階的に額は減るものの、控除を受けることができます。これが「配偶者特別控除」です。

※ 注1:納税者(扶養者)の年収が1,120万円(所得900万円)超~1,220万円(所得1,000万円)以下の場合は、納税者の年収に応じて段階的に控除額は減るものの、納税者は控除を受けることができます。

※ 注2:納税者(扶養者)の年収が1,220万円(所得1,000万円)を超える場合は、配偶者控除および配偶者特別控除を受けることはできません。

<2018年1月以降の制度>

社会保険

<社会保険における扶養とは>

● 社会保険における扶養では、所得税における各種控除の要件とは異なり、要件を満たせば「3親等以内の親族」または「生計をともにしている内縁関係の配偶者の父母及び子」を被扶養者とすることができます。

<「配偶者(扶養者)の扶養に入るための要件」と「ご自身(被扶養者)が社会保険に入らなければいけない要件」>

● ご自身(被扶養者)の年収が130万円未満かつ、その他の扶養要件にもあてはまる場合は、扶養者の扶養に入ることができるためご自身で社会保険料を払う必要はありません。

● 一方で、就業時に社会保険の加入要件を満たしている場合には、ご自身で社会保険に加入する必要があります。